「そろそろ事業拡大のために資金が必要になりそうで融資を検討したい」

「個人事業主でも事業融資を受けられるの?」

「事業融資について知っておきたい。」

事業を行っていくと、どこかのタイミングで資金が必要になりますよね。個人事業主の事業融資について調べると、法人融資の内容も混ざり、わかりにくく感じるかもしれません。

この記事では銀行勤務17年以上かつ融資担当経験のある筆者が、個人事業主の事業融資に必要な基礎知識を解説します。また、個人事業主の事業融資の受け方と準備のコツを紹介するので、事業収支を検討している方は参考にしてみてください。

この記事を読むと、事業融資の基礎的な理解が深まり、受けるための準備と行動を始めるでしょう。

銀行から資金を借入する事業融資とは

事業融資とは、事業に必要な資金を調達する方法の一つであり、銀行からの借入を指します。借入と表現すると、ネガティブな印象を持つかもしれませんが、事業拡大を図るうえで有効な方法です。

個人事業主は事業融資を受けるにあたり、原則として開業届を提出し、確定申告を行なう必要があります。

事業融資の3つの種類

事業融資には、大きく分けて3つの種類の融資制度があります。

- 制度融資

- 保証付き融資

- プロパー融資

融資を受ける銀行、希望する借入内容により融資条件が変わるため、それぞれの内容と特徴を把握しましょう。

制度融資

制度融資は、公的機関である日本政策金融公庫や自治体などが策定した制度で、制度条件に該当すると受けられる融資です。

日本政策金融公庫の制度融資は日本政策金融公庫が行い、自治体の制度融資は指定金融機関が行います。

制度融資は金利が比較的低く、借入期間も長く設定されやすく、他の融資と比べて返済負担を抑えられます。ただし、国の政策に応じた制度であるため必要書類も多く、制度条件の該当確認は厳しい傾向です。

保証付き融資

保証付き融資とは、信用保証協会が「公的な保証人」となり金融機関から受ける融資です。事業者の融資支援を目的としており、公的機関の信用保証協会が間に入るため融資審査が通過しやすくなります。

保証付き融資は金利と別に保証料を支払う必要があり、借入コストがかかります。審査期間は金融機関と信用保証協会それぞれが行うため、長くなりやすい傾向です。

プロパー融資

プロパー融資とは、メガバンクや地方銀行、信用金庫などの民間金融機関が資金を直接貸す独自の融資です。保証付き融資と違い、民間金融機関がリスクを負うため、審査が厳しくなる傾向にあります。

初回審査を通過すれば融資取引実績ができ、融資後に返済実績を残せば、2回目以降の融資取引に対するハードルが下がりやすくなります。

事業融資の受け方

銀行を選んで融資相談に伺い、書類を提出して申し込みする流れが事業融資の受け方です。日常で預金取引以外に銀行へ行かないため、想像がつかないかもしれません。ここでは、銀行への申込までについて解説していきます。

融資相談の銀行を選ぶ

融資相談する銀行はしっかり選びましょう。事業を続けていくなかで資金面の相談先として長い付き合いになるためです。

事業融資を行う銀行を大きく分けると、以下の3種類があります。

- 日本政策金融公庫

- 信用組合・信用金庫

- 民間銀行

それぞれの内容を解説します。

日本政策金融公庫

日本政策金融公庫は、政府が100%出資する金融機関です。国の政策に応じた融資を行うため、制度融資が充実しています。

国民生活事業、中小企業事業、農林水産事業の3つの事業部門があり、国民生活事業が個人事業主の担当です。

信用組合・信用金庫

信用組合と信用金庫は銀行ではありませんが、ほぼ同じ業務を行う地域に根ざした金融機関です。営業エリアが決まっており、その地域の方々が会員や組合員となり、出資金を地域内の発展に生かします。

信用組合と信用金庫は地元企業を支援する特徴から、地域に根ざした商売をする個人事業主や中小企業が多く利用しています。借入条件は高くなりやすいですが、事業開始間もない時期に相談しやすい金融機関です。

民間銀行

民間銀行はメガバンクや地方銀行などになります。大企業や規模の大きい中小企業も取引対象になり、取引先が多いのが特徴です。事業規模を考慮して事業の拡大時期などに相談するといいかもしれません。

書類を持って融資相談に行く

審査を早く進めるため、融資相談へ行く前に電話でアポイントをとり、必要書類を確認して揃えましょう。銀行によって事前予約制をとっていたり、書類が全て揃って審査開始したりする銀行が多い傾向です。

新型コロナウイルス感染症の蔓延により経済混乱が起きたときは、融資申込が殺到して事前予約制にした銀行が多くありました。先に相談できても書類が揃わないと審査の順番が前後するため注意しましょう。

時間を無駄にしないために必要書類はアポイント前日には揃えておき、当日は再確認のみにして遅れないようにするのが重要です。

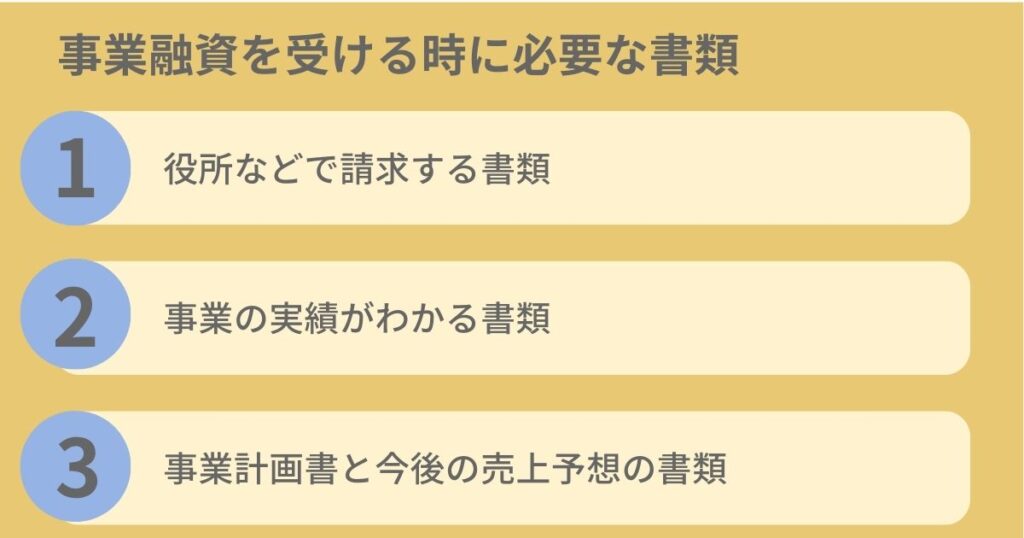

個人事業主が事業融資を受ける時に必要な書類

事業融資を受ける際に必要な類を揃えるため、役所での資料請求や既存の資料内容の精査、新規資料作成などが必要です。初めての事業融資の準備は、普段は行わない作業が含まれるため、必要以上に時間がかかります。

事業融資に必要な書類は3つに分類できます。

それぞれの書類ごとに準備するとわかりやすいでしょう。

役所などで請求する書類

役所などで請求する書類は、印鑑証明書と納税証明書です。印鑑証明書は市区町村、納税証明書は都道府県税事務所で受け取れます。

銀行へ必要枚数と他に資料請求が必要になる書類がないか確認しておきましょう。他の書類と違い、資料請求するだけで完結するため、準備時間を節約できます。

また、印鑑証明書はマイナンバーカードがあると、コンビニエンスストアで受け取りが可能です。 マイナンバーカードがなければ市区町村へ印鑑登録証を必ず持参して受け取りましょう。

事業の実績がわかる書類

事業の実績がわかる書類は、主に確定申告書と試算表です。過去と現在の財務状況を確認するために必要な資料です。

確定申告書は2期分必要になりますが、2期目であれば初年度分のみ、初年度であれば現在の収支実績表を作成して準備します。試算表は事業年度が6ヶ月経過していると必須であり、できるだけ最新月のものを準備しましょう。

事業計画書と今後の売上予想の書類

事業計画書は事業概要や資金計画などを記載して、銀行に今後の事業展開を0伝える書類です。併せて今後の売上予想の書類として収支予想表や資金繰り表などを準備します。

事業計画書は、事業融資を受ける背景や事業融資の効果を示すために必須です。また銀行によって借入申込書の作成があり、作成する場合は事業計画書の内容を落とし込みましょう。

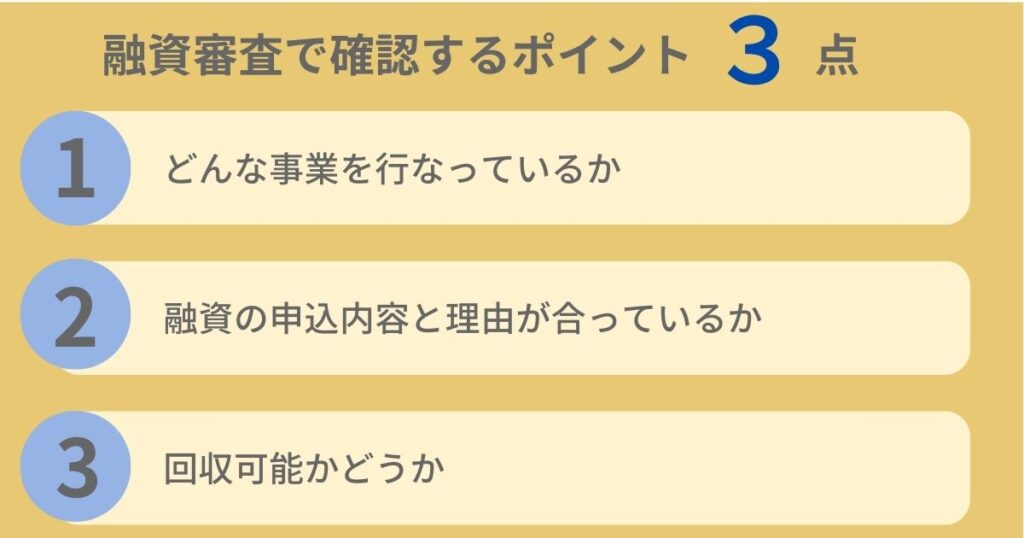

銀行担当が融資の審査について確認するポイント3選

事業融資を受けるために準備した資料から銀行担当者がどのようなポイントを確認するか知りたいのではないでしょうか?

融資相談を受けた銀行担当者は、事業内容の把握と相談内容の検証を行い、決裁者を含めた上位者に説明して融資審査を進めます。

銀行担当者が、融資の審査で確認するポイントは3つです。

ここでは、筆者が融資担当した経験を含めて解説します。

どんな事業を行なっているか

銀行担当者が相談者を知るうえで必ず確認するポイントは、「どのような事業を行っているか」です。今後の事業展開について確認するため、事業を行う背景や事業の強みと弱みを把握します。

融資の申込内容と理由が合っているか

融資の申込内容と理由について、財務状態と今後の事業展開を確認します。事業融資を受ける目的が、必要以上の金額での申込内容になっていないかや本当に必要な資金であるかを確認するためです。

確定申告書や試算表などで財務状況を確認し、事業計画書や収支予想表、資金繰り表で申込内容の妥当性を確認します。

申込内容を記載するには事業状況と整合性ある内容になっているかを確認しておくと良いです。

回収可能かどうか

銀行は最終的に融資金額が回収できる見込みがないと審査を通しません。銀行が融資する資金は銀行が預かっている預金を使っているためです。

事業計画書や収支予想表などから返済資金が確保できるか検証します。もし、返済資金が確保できなくても担保などの資金化できる資産があるか確認し、回収可能かどうかの見通しを判断します。提出資料の数値が正確でないと判断に支障をきたすので、資料内容の精査は重要です。

事業融資の成約確率を高める準備のコツ

事業融資では準備する資料が多いため、作成に時間を要します。時間を要したからには必ず成約したいですよね。少しでも成約確率を高めるために準備のコツを伝えていきます。

自己資金を準備しておく

必要資金のうち、少しでも自己資金を準備しておくと効果的です。全額融資で借入する計画より銀行からの印象が良くなる可能性があります。銀行担当者も上位者に審査を通そうとする際に説得する材料として有効です。

注意点は、自己資金とは自分の意思で自由に動かすことができるお金です。知人や親族からの借入は、借入先が銀行でないだけで返済が必要になるため、自己資金とは認められまません。

信頼できる事業計画書の作成

事業計画書は根拠のある数値で実現可能性のある計画を作成しましょう。収支予想表や資金繰り表などとの整合性が重要です。また、銀行担当者が事業計画書を読むだけで事業について理解できる完成度が理想です。

銀行担当者が最初に知りたい情報を集めるために読み込む資料が事業計画書です。事業計画書が整合性もあり必要な内容が漏れなく記載されていると、説得力と資料への信頼が増すでしょう。

提出書類の内容を理解しておく

事業融資では準備する書類が多いですが、ただ作成するだけでなく内容の理解が重要です。

審査では銀行担当から提出書類について質問される傾向があり、すぐに答えると融資に対しての真剣さが伝わるでしょう。また銀行担当とのやりとりが円滑になり、審査を早く進めやすくなります。

提出書類の内容理解は、自分の事業をあらためて確認して把握する良い機会です。

まとめ

この記事では、個人事業主が事業融資の基本的な概要や必要な準備と受け方のコツを解説してきました。

事業融資は3種類の融資制度があります。融資制度の内容と特徴を把握しておきましょう。

- 制度融資

- 保証付融資

- プロパー融資

事業融資の受け方は、融資相談する銀行選びが最初のステップです。融資相談する銀行は、大きく分けて3種類あり、事業を続けていくなかで資金面の相談先として長い付き合いになります。

- 日本政策金融公庫

- 信用組合・信用金庫

- 民間銀行

融資相談の際には、アポイントを取るのに併せて必要書類を確認しましょう。必要書類を漏れなく準備できると、審査開始まで円滑に進みます。

個人事業主が事業融資を受ける時に必要な書類は、3つに分類できます。

- 役所などで請求する書類である印鑑証明書と納税証明書

- 事業の実績がわかる書類である確定申告書と試算表など

- 事業計画書と今後の売上予想の書類である収支予想表や資金繰り表など

資料提出を受けた銀行担当者は融資審査を行い、事業内容の把握と相談内容の検証のために確認するポイントは3つです。

- どんな事業を行なっているか

- 融資の申込内容と理由が合っているか

- 回収可能かどうか

事業融資の成約確率を高めるには、銀行担当者の信頼度をあげる準備のコツがあります。

- 必要金額のうち、少しでも自己資金を準備する。

- 事業計画書は、読むだけで事業の全てが理解できるぐらいの完成度にする。

- 提出資料の内容について質問があることを想定して内容理解をして備える。

事業融資の審査には、多くの資料を準備するため時間を要します。日頃から財務状況などを把握しておくと理解も早く準備する時間を抑えられるでしょう。経理内容には事務的でなく、興味を持った取り組みが重要です。

また事業計画書の作成は事業を振り返り、事業展開を見据える良い機会です。自然と事業内容と事業計画について銀行に対してわかりやすい説明ができるでしょう。

コメント